こんにちは。しいままです。

私は子供の手が少しだけ離れた頃から平日の昼間、パートで働き始めました。

周りのママ友の多くもほぼ同時期に働き始めました。

フルタイムで働き始めた友人も中にはいますが、多くはパートで働いています。

そして、パートで働いている友人との会話の中でよく出てくるのが、「旦那さんの扶養に入っている?」、「扶養から外れた?」、「扶養に入らないと自分で税金払うんでしょ?」などということです。

「103万円の壁」とか「130万円の壁」という言葉を耳にしたことがあると思うのですが、主婦のパート年収によって夫の扶養に入れるか、社会保険に入れるかなどが変わってくるんですよね。

そして新たに平成28年10月からは「106万円の壁」というものも出現してきます。

主婦が外で働く環境がいろいろと変わってくることでしょう。

そこで今日は、どうすれば損をすることなく働けるのか、「103万円の壁」、「130万円の壁」、「106万円の壁」とは一体何を意味するのか改めて考えてみたいと思います。

主婦のパート状況

厚生労働省の就業形態別月間現金給与額および就業形態別月間労働時間及び出勤日数(共に平成27年11月)によると、

パート月収は96,363円(年収にすると約116,000円)

出勤日数は15.3日

総実労働時間は88.4時間

になっており、「子供が学校に行っている昼間の数時間働き、その後夕飯の支度をしたり子供の習い事の送迎などをする」という私の周りに多いパターンを想像させる数字になっています。

また、独立行政法人労働政策研究・研修機構の短時間労働者に対する調査結果 就業調整の状況(2013年5月)を見ると、

就業調整(年収や労働時間の調整)を「している」割合は34.5%で、「していない」が57.0%だった。

「就業調整している」場合の内容としては(複数回答)、「配偶者控除の適用を受けるため103万円以下に抑えるようにしている」と「配偶者の社会保険に被扶養者として加入するため130万円未満に抑えるようにしている」がともに42.4%で、「自身の収入に所得税がかからないよう103万円以下に抑えるようにしている」が41.7%などと多い。

という結果が出ています。

さらに厚生労働省の平成23年パートタイム労働者総合実態調査では、

配偶者がいるパートでは、女は「国民年金第3号被保険者」の55.2%が最も高い割合となっています。

*「国民年金第3号被保険者」・・・配偶者の加入している被用者年金保険の被扶養配偶者になっている

こうした結果を見てみると、パートで働く多くの主婦は、夫の扶養に入って配偶者控除を受けるために自分の年収を103万円に抑えたり、家計のためにもう少し働きたい場合は、せめて社会保険だけでも夫の扶養に入れる130万円に収入を抑えていることがわかりますね。

このような結果を踏まえて、次からは「103万円の壁」、「130万円の壁」、「106万円の壁」について考えていきたいと思います。

主婦のパート「103万円の壁」とは?

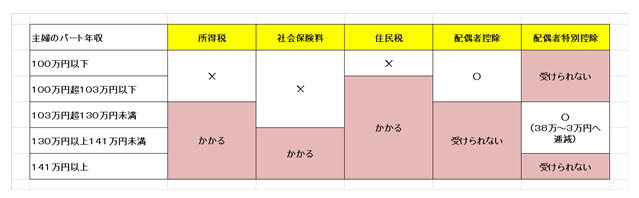

妻がパートタイムなどで年に103万円以上働くと、妻自身も税金を払わなければならず、さらに夫の会社からの配偶者手当や配偶者控除が受けられなくなり、世帯全体の収入が減ってしまいます。そのために、収入が減らない103万円以内で働くことを選ぶ人が少なくないんです。

このように103万円が一種の壁のようになっているため「年収103万円の壁」と言われているようです。

では、年収が103万円を超えるとどのような影響があるのか見てみます。

①妻自身の所得税が発生する

所得税の計算上、妻のパート収入から控除できるのは「給与所得控除」65万円と、どの納税者も受けられる「基礎控除」38万円の2つです。

ですからパート年収が103万円で他に収入がない場合は「給与所得控除」と「基礎控除」を合わせた結果所得は0円となるため税金はかかりません。

しかし103万円を超えてしまって他に受けられる控除(生命保険料控除など)がない場合は所得税がかかってしまうのです。

ところで、住民税については、年収100万円を超えると課税されますが、金額としては数千円なので手取り額にはあまり影響しないと思います。

②夫の所得税の配偶者控除が受けられなくなる

「配偶者控除」とは、配偶者の合計所得金額が38万円以下の場合に受けられる控除です.

夫が「配偶者控除」を受けるためには、妻の年収が103万円以下である必要があるのですが、妻の年収が103万円であれば、①でみたように「給与所得控除」の65万円が控除されるため合計所得金額が38万円となります。

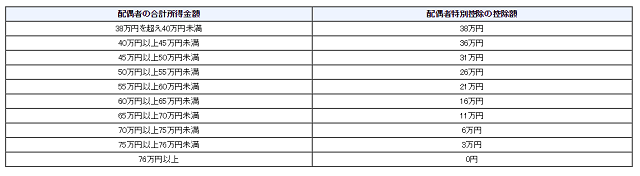

③「配偶者控除」の代わりに「配偶者特別控除」が受けられるようになる

妻の収入が103万円を超えると、「配偶者控除」の代わりに「配偶者特別控除」を受けられるようになります。

出典:国税局ホームページ

上の表を見るとわかるように、妻の収入が上がるにつれ、夫が受けられる特別控除額は次第に減っていく仕組みとなっていて、この「配偶者特別控除」は、妻の収入が141万円未満まで受けることができます。

※なお、配偶者特別控除は夫の合計所得金額が1,000万円(給与収入金額が約1,231万円)を超えると受けられなくなります。

主婦のパート「130万円の壁」と「106万円の壁」

現在の制度では、妻の年収が130万円を超えてしまうと夫の健康保険の扶養や国民年金の第3号から外れることになり妻自身に社会保険(年金・健康保険)の保険料納付義務が生じ、家計に大きな影響を与えることになってしまいます。

前項で見たように、所得税上では年収が141万円未満であれば段階的に逓減されるとはいえ配偶者特別控除が適用されるものの、社会保険の扶養の点で考えると130万円を超えた時点で保険料や年金を妻自身で負担しなければなりません。

これが「年収130万円の壁」なのですが、そのために年収を130万円以内に抑えて社会保険は夫の扶養内で働こうとする傾向があるようです。

ところが、配偶者控除や社会保険上の扶養が女性の働く意欲を阻害しているのではないかという考えなどから、国は制度の見直しをしました。

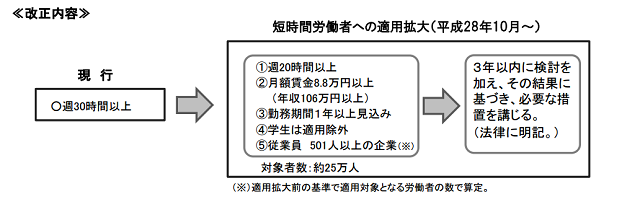

そしてその結果、平成28年10月からパートタイマーのうち、厚生年金と健康保険の加入対象者が拡がることに決まったのです。

年収130万円に満たない人でも、一定の条件に当てはまれば、年収106万円以上であれば、社会保険の保険料負担が発生することになります。

「106万円の壁」の出現ですね。

① 週20時間以上の労働時間

② 年収106万円(月収8万8千円)

③ 勤務期間が1年以上

④ 従業員501人以上の会社

2016年10月からは、上記の条件を満たした場合、厚生年金と健康保険の加入対象となります。

今回の見直しの対象は、従業員501人以上の会社なので中小企業などは対象外となるようです。

ですから、106万円の壁が導入されても、働く時間を週20時間未満に減らしたり、従業員数が501人未満の企業に転職すれば、平成28年10月以降も引き続き年収130万円未満までは社会保険への加入義務はありません。

夫の扶養に入ったまま手取りを下げないようにすることも可能でしょう。

でも、社会保険の加入対象者は将来的には拡大されると言われていますので、私たちパートの主婦が106万円の壁に直面する日も遠くないかもしれませんね。

まとめ

主婦のパートに関わる3つの壁について少しは理解していただけたでしょうか?

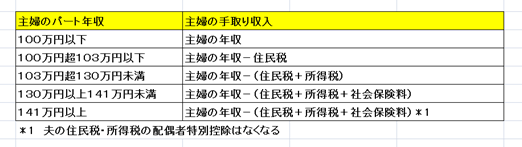

現在の平均的な主婦のパートは、「1日6時間を月に15日ほど働き、月収は10万円弱」、子供が学校に行っている平日の昼間だけ働いている、という人が多いように思います。

所得税と配偶者控除に関わってくる「年収103万円の壁」。

103万円以内で働けば収入が減ることはありません。

健康保険の被扶養者になれる「年収130万円の壁」。

130万円未満で働けば夫の健康保険上の扶養に入れ、また配偶者特別控除が受けられますのでそれほど家計に大きな影響はないでしょう。

そして新たに出現した「106万円の壁」。

平成28年10月から、厚生年金と健康保険の加入対象者が拡がります。

年収130万円に満たない人でも、一定の条件を満たすと、年収106万円以上で、社会保険の保険料負担が発生するようになります。

この改正は本当に主婦の頭を悩ませる事になりますよね。

家計の足しにしたくて働きに出ているのに、収入が増えるどころか減ってしまうと考えると気が重くなります。

もちろん、厚生年金に入っていると将来もらえる年金額が増えるわけでこの改正に全くメリットがないわけでもないと思いますが、今現在、子供の学費や習い事にたくさんのお金が必要なことを考えると簡単に受け入れることができないのは私だけではないと思います。

そうした中、私はまずは自分自身の家庭や家計の状況をよく考えて、いざ「106万円の壁」に直面した時も慌てないようにこれからもいろいろ調べて行きたいと思っています。

みなさんも一度ゆっくり考えてみてはいかがでしょうか?